400-830-8625

400-830-8625

400-830-8625

作者/整理:中大时代华商 来源:互联网 2019-10-24

来源:时代华商财务总监MBA高级研修班

分享:财务19班学员 何同学&卓同学-《经营全环节财务管控与价值创造》

最近比较流行的话语就是“业财融合”,这是大势所趋,以前简单重复但又占据大量时间的财务核算工作逐步被信息化、自动化取代了。财务人员利用数据的优势,从财务会计走向管理会计、为企业创造价值是历史的必然、是优胜劣汰的选择。

(一)背景

1. 现实的困惑要求财务转型

2. 经济新常态和新时代要求财务转型

3. 互联网时代促进财务转型

4. 财政部的号召

(财政部下发了4+1的指引体系,4指的是理论体系、指引体系、人才队伍、信息化体系,1指的是咨询服务市场,包括培训机构和咨询机构。)

(二)方向

1. 内容:核算会计走向管理会计

2. 行为:业财分离走向业财融合

3. 目的:反映价值走向创造价值

4. 技术:融合新的互联网思维和技术

二、经营各环节财务管控和价值创造

(一)概念:要创造价值,先得明白企业价值体现在哪里,常见的有资产、收益、现金流、市价。

(二)如何创造:资产经营和资本经营。

资产经营讲的是盈利,也就是赚钱;资本经营讲的是估值,也就是值钱。

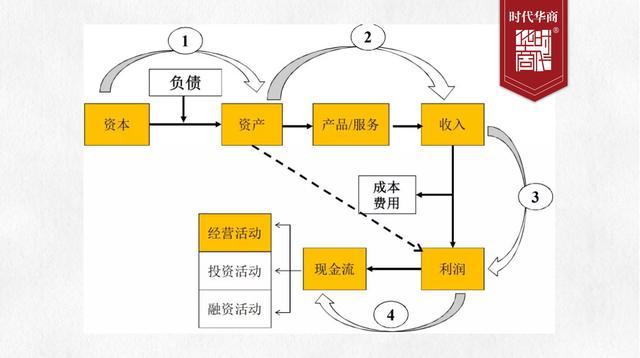

(三)资产经营如何创造价值? (投入产出四大过程)

第①个过程:借鸡生蛋,投入资本(自己的鸡)+ 负债(利用借的鸡)→ 形成资产(鸡);

第②个过程:多生蛋,利用好资产,提供产品和服务,提高效率 → 产生收入(蛋);

第③个过程:生大蛋,收入扣除成本费用后 → 利润;

第④个过程:生好蛋,利润带来好的现金流 → 经营活动现金流。

根据资产的作战地图,要达到赚更多钱、赚更多好蛋的目的,唯有4招。

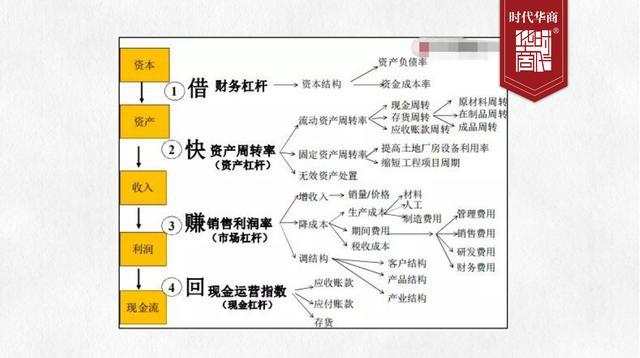

● 第①招:财务杠杆,适度负债(权益乘数);

● 第②招:资产杠杆,加快周转,提高效率(天下武功,唯快不破);

● 第③招:市场杠杆,增收降本调结构(波特理论三招);

● 第④招:现金杠杆,多收快收,少付慢付。

作战地图,通过全面预算管理来实现,包括5化:指标化、责任化、目标化、行动化、绩效化。

通过作战地图,分析每一个因素,找到责任部门、运用合适的方法,达到既定的目标。财务部门将从成本核算,走向成本管理,最终走向利润管理。

【举例】

● 调资本结构:资本和负债比率,责任部门是财务;

● 原材料周转:决策权部门,可能是采购部门、生产部门、物控部门;

● 调结构:跟着战略走,可以是大客户占比,高端客户占比,成本优先。

(一)增收——4个维度

1)老产品老市场:自然性增长,把握增长趋势、行业趋势和规律竞争性增长,价格、品质、功能、服务、体验、集成并购增长。

2)老产品新市场:营销,本地向外地、国内向国外、线下向线上、自营向代理。

3)新产品老市场:识别并满足新需求,创造并引领,研发为主营销为辅。

4)新产品新市场:战略发生变化,产业链横向和纵向延伸。

(二)降本 ——全面成本管理6大体系

1)成本定额体系:坚实

2)成本预算体系:严格执行

3)成本核算体系:精细化

4)成本控制体系:方案化

5)成本分析体系:深入业务层面

6)成本考核激励体系:令人振奋

(三)调结构 (根据管理层意图去调整)

产品结构、客户结构、产业机构、资本结构。

(四)提效率

1)人:劳动生产率

2)钱:现金周期,资金占用期限(存货+应收-应付)的占用天数

3)物:资产利用率

4)事:流程时间

(五)控风险

1)战略:多项目、适度多元化、把握行业技术发展趋势和客户消费趋势

2)市场:注意市场波动

3)运营:做好内部管控

4)财务:做好资金、税收、比率等运作

5)法律:注意不合规法律

(一)财务融入战略环节

1)参与战略分析与战略定位

2)战略规划中的财务资源配置和反作用

3)战略落地中的战略地图与平衡计分卡

4)战略落地中的目标和全面预算管理

5)基于战略导向的财务战略和利润规划

(二)财务融入投资环节

6)项目投资布局中的波士顿矩阵和三层面分析

7)投资项目的经济可行性分析与决策

8)投资项目的资本预算和资源配置

9)投资项目的实施过程监控与后评价

10)资本占用与EVA价值管理

11)投资管理中的税收筹划

(三)财务融入研发环节

12)研发项目投资回报和经济可行性评价

13)研发对象的目标成本管理

14)研发项目费用预算和控制

15)技术开发中的税收筹划

(四)财务融入营销环节

16)产品/客户/区域盈利分析与决策

17)销售预测、量本利分析与销售目标设定

18)边际贡献分析与定价决策

19)信用决策与应收账款管理

20)销售费用管控

21)销售管理中的税收筹划

(五)财务融入生产环节

22)生产成本的精细化核算与控制

23)生产各环节存货管理

24)生产环节固定资产管理

25)参与生产中的经济决策(自制与外包/出售与深加工/固定资产更新改造/固定资产购租等)

26)生产管理中的税收筹划

(六)财务融入采购环节

27)供应商评审与分类管理

28)应付账款政策管理

29)采购价格管理与监控

30)经济订货批量分析与原材料库存控制

31)采购付款控制

32)采购环节的税收筹划

(七)财务融入HR环节

33)人力资源成本分析与薪酬控制

34)预算管理对接绩效和薪酬

35)责任中心与划小核算

36)组织管理和薪酬管理中的税收筹划

(一)制定规划——从核算型逐步向管理型、战略型财务转型。

(二)组织再造——业财融合、共享财务、业务财务、专业财务、战略财务;岗位分离、部分分离、组织分离。

(三)知识复合——会计和税收、经济和法律、财务和金融、战略和企管。

(四)思维训练——方法易学,思维难破。

(五个)能力提升——领导力、组织力、沟通力、行动力。

始终以

“学员为中心”

的商学机构

所有老师按照

21维度要求臻选

所有课程

每年改版升级1次

20年专注总裁

成果转化教育

助力387家企业

登录资本市场

8大保障为学员

解除后顾之忧

构建终身

免费复训平台

2019《商界评论》

中国最佳企业家

商学院“第7名”

落地“商学教育

+企业咨询”助企

业快速成长