投资建议

相较西方国家将房地产问题的本质理解为“区位、区位、还是区位”,中国住房的根本矛盾在于“供应,供应,还是供应”。从广州的“租售同权”到北京的“共有产权”,近期一系列楼市政策彰显了政府建立长效机制的决心以及向供给端的调控思路转变。我们认为,楼市调控的关键在于增加有效供给,优化住房供应体系。公共住房有望迎来发展契机,并为投资端提供支撑。

理由

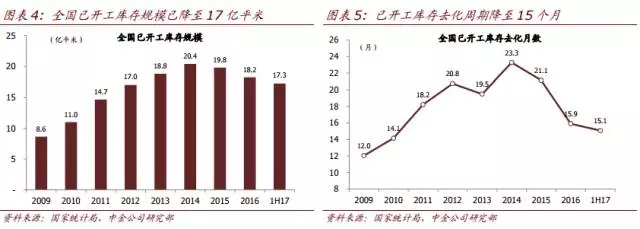

为使库存回归合理水平,新开工须额外再增两成。当前每年近14亿平米的住房需求,是以快速消耗库存而得以满足的,这导致库存严重不足,新开工须额外再增20%方可弥补库存缺口。

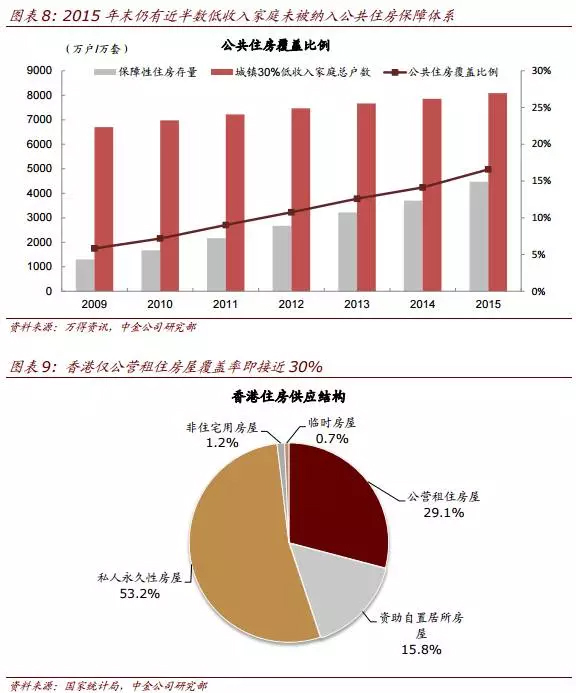

新增住房供应的半数应来自公共住房。我国当前的住房供应体系过度集中于商品房销售,而公共住房覆盖率仅为17%,距离30%的合理覆盖率仍有3600万套供应缺口。若五年内将其补足,则年均供应量应占总住房供应的50%。

公共住房投资总规模将达13万亿人民币,超一年房地产开发投资总额。其中9万亿为建设成本,4万亿来自政府提供部分地价折扣后的土地成本。我们认为,适当让渡卖地收入并打开资产证券化路径,将有助于提升企业的投资回报并改善其现金流,进而推动公共住房供应顺利落地。

房价将呈现更显著梯度分层。一旦建立起合理的住房供应体系,我们判断当前商品房市场种种非市场化的调控政策将消失,对刚需楼盘(尤其是远郊区县的低价盘)售价可能有一定利空,而中高端楼盘定价将更趋市场化。

投资和新开工可能超预期。考虑公共住房的建设投资体量已超过一年的房地产开发投资额,叠加棚改对于投资的有力支撑,预计未来房地产开发投资和新开工可能超市场预期。

风险

公共住房供应实际执行率不达预期。

400-830-8625

400-830-8625